MBF Aluminium et les documents comptables faux

Relevant éventuellement de l'infraction "Faux en écriture" ? (sept 2020)

Dernières nouvelles le 6 octobre sur FR 3 Bourgogne FR 3 Bourgogne Franche Comté

« Rentrée noire pour l’emploi dans le Jura : MBF Aluminium pourrait perdre 150 postes selon une étude commandée par la DGE

Les emplois sont menacés en masse dans le Jura cette année. Nouvelle entreprise dans le viseur pour une potentielle suppression d’emplois : MBF Aluminium, entreprise de fonderie installée à Saint-Claude. Explications. »

Publié le 06/10/2020 à 11h15 • Mis à jour le 06/10/2020 à 12h31″

Dans les documents comptables publiés en 2016, de graves « erreurs » commises sur certaines données ont masqué un substantiel versement de dividendes (1,7 million €). Aucune correction ne fut apportée par la suite, au contraire, une seule et même affirmation répétée en 2017 et 2018 : « Aucun dividende distribué depuis la constitution de la société ». Et les comptes 2019 n’ont pas été déposés.

D’avance, nous nous excusons du caractère très technique de cet article, mais nous y sommes contraints par la rigueur des normes comptables, par les enjeux soulevés et les éventuelles conséquences.

Pour l’histoire de MBF, se reporter à nos articles précédents.

Notre analyse s’effectue à partir des documents comptables prévus par la législation en vigueur et déposés au Greffe du Tribunal de Commerce de Lons le Saunier.

Documents comptables 2016 : Fausses écritures

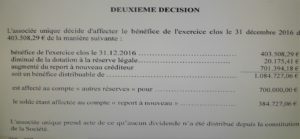

Extrait du document intitulé « Résolution d’affectation du Résultat proposé par le Conseil d’Administration à l’associée unique le 30 mars 2017 et votée par celui-ci sans modification » et signé par Claudia FANTINO (épouse COLLA)- Source Comptes annuel 2016 Infogreffe.

C

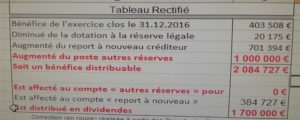

Et ci-dessous, les écritures reconstituées à partir des passifs des bilans 2016 et 2017

La comparaison des deux tableaux fait ressortir les 3 erreurs grossières commises dans la présentation officielle :

- La non prise en compte du poste « autres réserves » de 1 000 000 €.

- Une inscription à tort d’un montant 700 000 € sur le compte « autres réserves ».

- L’omission du montant des dividendes distribués de 1 700 000 €.

Ces erreurs ne peuvent être involontaires du fait de l’importance des sommes omises ou falsifiées et des enjeux d’une distribution de dividendes,

- qui prive MBF de ressources financières indispensables à son développement,

- qui n’est guère justifiée par la mise de fond de l’actionnaire : 50 002 €.

En effet le capital social de 6 millions € provient essentiellement des avances non remboursables effectuées par les constructeurs automobiles et non d’un apport de l’actionnaire.

Il apparaît pour le moins regrettable et surprenant que le commissaire aux comptes du cabinet Janus-Bonaz & Associés n’ait pas signalé une telle erreur, pouvant porter préjudice à des tierces personnes à l’entreprise..

Documents comptables 2017 : Une fausse affirmation

Dans le document de résolution d’affectation du résultat, les données comptables sont exactes pour 2017, mais la phrase ci-dessous reprend à nouveau la falsification du document 2016 :

« L’Associée unique prend acte de ce qu’aucun dividende n’a été distribué depuis la constitution de la société. »,

Alors qu’un dividende de 1,7 million a été distribué sur le résultat 2016 et les réserves.

Le document est signé par Gianpiero COLLA, en tant que représentant de CMV la holding.

Une fois de plus , le commissaire aux comptes ne trouve rien à redire.

Documents comptables 2018 : Une interrogation et une fausse affirmation

Une interrogation

Dans le document de résolution d’affectation du résultat, les données comptables sont exactes pour 2018, mais l’absence de publication des comptes 2019 ne permet pas de vérifier l’exactitude de l’affectation du résultat, ni d’affirmer qu’aucune distribution de dividendes n’a eu lieu pour 2018.

La répétition de la fausse affirmation :

« L’Associée unique prend acte de ce qu’aucun dividende n’a été distribué au cours des trois derniers exercices. »,

Alors qu’un dividende de 1,7 million a été distribué sur le résultat 2016 et les réserves, donc au cours des trois derniers exercices.

Le document est signé par Gianpiero COLLA, en tant que représentant de CMV la holding.

Une fois de plus, le commissaire aux comptes ne trouve rien à redire.

Et pour finir deux questions :

Est-ce pour ne pas valider ces erreurs que le commissaire aux comptes n’a pas voulu être renouvelé en 2019, alors qu’il était au service de G Colla depuis 2007, pour toutes les entreprises reprises ?

Pour quelles raisons les comptes 2019 n’ont-ils pas été déposés ? La réalité des chiffres est elle en contradiction avec les discours très optimistes tenus en 2019 ? Ou l’actionnaire cherche-t-il à masquer une nouvelle distribution de dividendes ?

Et une conclusion

Les grossières erreurs commises sur des données 2016 ne peuvent être involontaires, pour les raisons suivantes :

- l’importance des sommes en jeu : 1,7 million €,

- la nature même de l’oubli : une distribution de dividendes,

- l’affirmation répétée de l’erreur les 2 années suivantes.

Et traduisent une volonté manifeste de tromper : les banques ? la BPI ? les fournisseurs ? les clients, les salariés ? …..

Rappelons aussi la somme de 10 millions € prêtée par MBF probablement à la Holding CMV située à Manchester et qui la met aujourd’hui dans l’incapacité à honorer ses dettes. A moins qu’un remboursement ne soit intervenu en 2019. Seule la publication des comptes peut répondre à cette question.

Laisser un commentaire