Le président prisonnier de ses généreux donateurs

Pour comprendre l’entêtement fiscal de E Macron , il faut s’interroger sur ce qui a permis au candidat Macron d’accéder à la magistrature suprême. Non, ce ne sont pas ses 18% d’électeurs inscrits du premier tour, mais les donateurs qui ont financé une campagne électorale volontairement confuse et manipulatrice.(voir la vidéo)

Le JDD du 1er décembre 2018, dans l’analyse des comptes de campagne du président, fait ces constats particulièrement éclairants.

Dans ce premier tableau, il apparaît que les principaux donateurs sont concentrés en Région Parisienne avec une contribution de 7,4 millions € représentant 56% du total. On notera au passage les dons importants,800 000 €, en provenance de la Grande Bretagne.

Dans ce premier tableau, il apparaît que les principaux donateurs sont concentrés en Région Parisienne avec une contribution de 7,4 millions € représentant 56% du total. On notera au passage les dons importants,800 000 €, en provenance de la Grande Bretagne.

Dans ce deuxième tableau, le JDD pointe la richesse des donateurs, 913 dons ont apporté prés de la moitié, 6,3 millions €, du total du financement (13 millions €), soit une moyenne de 6 888 € par don

Dans ce deuxième tableau, le JDD pointe la richesse des donateurs, 913 dons ont apporté prés de la moitié, 6,3 millions €, du total du financement (13 millions €), soit une moyenne de 6 888 € par don

Mais précise le JDD, il ne s’agit pas de personnes mais de dons, puisque une même personne a pu faire 2 dons, l’un en 2016, l’autre en 2017 et le JDD va même plus loin en faisant l’hypothèse de 4 dons pour un seul couple.

On peut donc légitimement penser que les très généreux donateurs de E. Macron sont de l’ordre d’un demi millier de personnes et font partie du top 500 des grandes fortunes de France.

On peut donc légitimement penser que les très généreux donateurs de E. Macron sont de l’ordre d’un demi millier de personnes et font partie du top 500 des grandes fortunes de France.

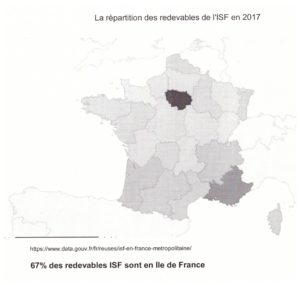

Ce qui se confirme avec cette cartographie des redevables de l’ISF : comme les donateurs de E. Macron, ils sont concentrés en Ile de France.

Le coût de l’entêtement

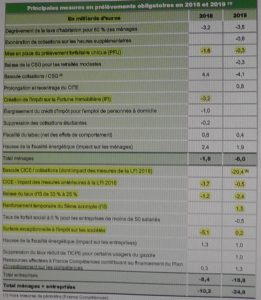

A partir du document présentant le projet de loi de finances pour 2019, on peut lister les mesures fiscales et leur coût et attention aux libellés, ils sèment la confusion.

A partir du document présentant le projet de loi de finances pour 2019, on peut lister les mesures fiscales et leur coût et attention aux libellés, ils sèment la confusion.

Une première série de mesures vise à diminuer l’impôt sur les revenus du capital, dividendes et intérêts.

Baisse de l’impôt (et non pas mise en place…) sur les revenus du capital : un coût de 1,9 milliards € sur 2 ans.

Suppression de l’ISF (et non pas création) : 3,2 milliards € sur 2 ans.

La deuxième série de mesures vise à augmenter les bénéfices des entreprises afin d’améliorer encore le montant des dividendes distribués.

Augmentation du Crédit Impôt Compétitivité Emploi (inclus la bascule) : 24,6 milliards € sur 2 ans

Baisse du taux d’imposition sur les bénéfices : 2,1 milliards € (aprés imputation de la petite hausse d’acompte) sur 2 ans.

Surtaxe exceptionnelle (effacement) : 5.3 milliards €

Le coût total pour la collectivité est de 37 milliards € , sans aucun effet positif à attendre sur la croissance et l’emploi.

Quant à l’exonération de la taxe d’habitation, la première ligne du document, dont le montant est de 7 milliards €, elle bénéficie à 18 millions de foyers alors que le coût de 37 milliards € ne profite qu’à une poignée de détenteurs de capitaux. Ce ne sont donc pas du tout les mêmes proportions.

Les justifications de la Macronie

Argument N°1 : le matraquage fiscal, auquel ont été soumis dans le passé les détenteurs de capitaux et les haut revenus, doit être assoupli.

Faux et archi faux

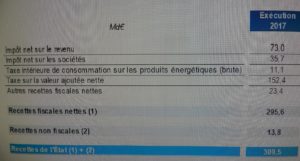

A partir d’un tableau toujours issu du projet de loi de finances 2019, on peut observer le contraire : en 2017, sur 309 milliards € de recettes fiscales, plus de la moitié (163 milliards €) provient des taxes à la consommation, TVA et TICPE, donc payées par tous. Le matraquage fiscal est subi par les consommateurs et pèse d’autant plus lourd que les revenus sont modestes. Donc ce ne sont pas les hauts revenus qui ont été lourdement imposés mais les bas revenus.

A partir d’un tableau toujours issu du projet de loi de finances 2019, on peut observer le contraire : en 2017, sur 309 milliards € de recettes fiscales, plus de la moitié (163 milliards €) provient des taxes à la consommation, TVA et TICPE, donc payées par tous. Le matraquage fiscal est subi par les consommateurs et pèse d’autant plus lourd que les revenus sont modestes. Donc ce ne sont pas les hauts revenus qui ont été lourdement imposés mais les bas revenus.

![]() Et comme argument supplémentaire, Il suffit d’observer la croissance exponentielle du patrimoine de Bernard Arnault telle que présenté dans le magasine Challenges : entre 2013 et 2018 sa fortune a augmenté de 50 milliards €.!!! No comment !

Et comme argument supplémentaire, Il suffit d’observer la croissance exponentielle du patrimoine de Bernard Arnault telle que présenté dans le magasine Challenges : entre 2013 et 2018 sa fortune a augmenté de 50 milliards €.!!! No comment !

Argument N°2 : Il faut libérer le capital productif pour améliorer le financement des entreprises et soutenir la croissance et l’emploi.

Faux et archifaux

Rappelons la double activité de la Bourse, le financement des entreprises par l’émission de nouvelles actions et la spéculation, achats et reventes d’actions dans le but exclusif de réaliser de substantielles plus values.

L’économiste Frédéric Lordon dans une vidéo postée récemment donne les grandes masses de chacune de ces activités : 10 milliards € pour l’activité de financement des entreprises et …3 200 milliards € pour l’activité purement spéculative, destructrice de richesses et d’emplois.

Donc 99,7% du capital supplémentaire « libéré » risque bien d’ alimenter la spéculation, d’entraîner le gonflement de la bulle spéculative et de provoquer une crise financière majeure …

Et quid de la transition énergétique

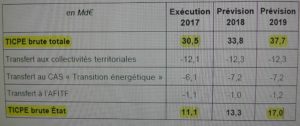

Dans ce tableau provenant du projet de loi de finances 2019, l’augmentation prévue de 7 milliards euros de la TICPE est en quasi totalité (6 millions €) utilisée à renflouer les caisses de l’Etat pour compenser les baisses accordées aux revenus du capital, et non à assurer la transition énergétique (1 milliard €).

Dans ce tableau provenant du projet de loi de finances 2019, l’augmentation prévue de 7 milliards euros de la TICPE est en quasi totalité (6 millions €) utilisée à renflouer les caisses de l’Etat pour compenser les baisses accordées aux revenus du capital, et non à assurer la transition énergétique (1 milliard €).

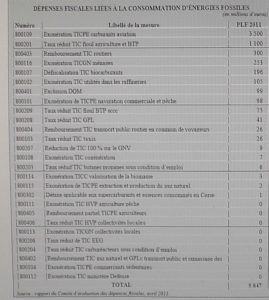

Dans ce deuxième tableau provenant d’un rapport à l’Assemblée nationale en 2014, le montant des exonérations de taxes sur la consommation d’énergie fossile est chiffré à 5,8 milliards €, dont 3,5 milliards pour le kérosène des avions.

Dans ce deuxième tableau provenant d’un rapport à l’Assemblée nationale en 2014, le montant des exonérations de taxes sur la consommation d’énergie fossile est chiffré à 5,8 milliards €, dont 3,5 milliards pour le kérosène des avions.

Qu’attend-on pour taxer ces principaux pollueurs?

Je ne reviendrai sur les dernières mesures annoncées par E.Macron, elles ont été abondamment commentées, elles n’auront guère d’effet sur le pouvoir d’achat du plus grand nombre et leur coût de 9 milliards € risque bien de se traduire en diminution de services publics.

Je conclurai avec ce slogan : Libérons Macron de ses engagements pris aurpés de ses bienfaiteurs :

Sources

Journal du Dimanche (JDD) du 1er décembre 2018

Magazine Challenges sur le top 500 des plus grandes fortunes

Projet de loi de finances pour 2019

Rapport à l’Assemblée Nationale 2014

Site internet du gouvernement : isf en france métropolitaine

Laisser un commentaire